디지털 사회가 고도화되면서 실물화폐의 사용량이 급격히 줄고 있다. 디지털화폐가 우후죽순으로 생겨났다가 사라지는 가운데 실물화폐를 대체하기 위해 중앙은행 디지털화폐가 꼭 갖춰야 할 조건을 모아봤다.

영지식증명으로 개인정보 노출을 막아라!

금융거래에 적용되는 블록체인 기술의 가장 큰 장점은 개인의 거래 정보가 모두에게 투명하게 공개되는 것이다. 모든 거래 장부를 공개하고 나눠서 관리하기 때문에 해킹위험에 대한 보안성이 뛰어나다. 하지만 개인정보 노출 관점에서 보면 이 장점은 가장 큰 약점으로 작용한다.

그 이유는 내가 사용하는 거래 과정을 모두 들여다볼 수 있기 때문이다. 만약 친구에게 암호화폐 중 하나인 이더리움을 이체한다고 해보자. 은행 계좌번호를 알아야 상대에게 돈을 이체할 수 있는 것처럼 이더리움을 보내려면 친구가 이더리움을 보관하는 전자 지갑의 정보를 알아야 한다. 친구는 거리낌 없이 정보를 알려줄 것이고 둘은 거래를 체결하게 된다.

이때부터 서로 주고받은 이더리움 전자지갑의 정보를 바탕으로 사용하는 모든 거래 과정을 확인할 수 있다. 은행 계좌에서 돈이 빠질 때 메일이나 문자 알림이 오는 것처럼 상대방의 지갑에서 거래될 때 알림을 받는 것도 가능하다.

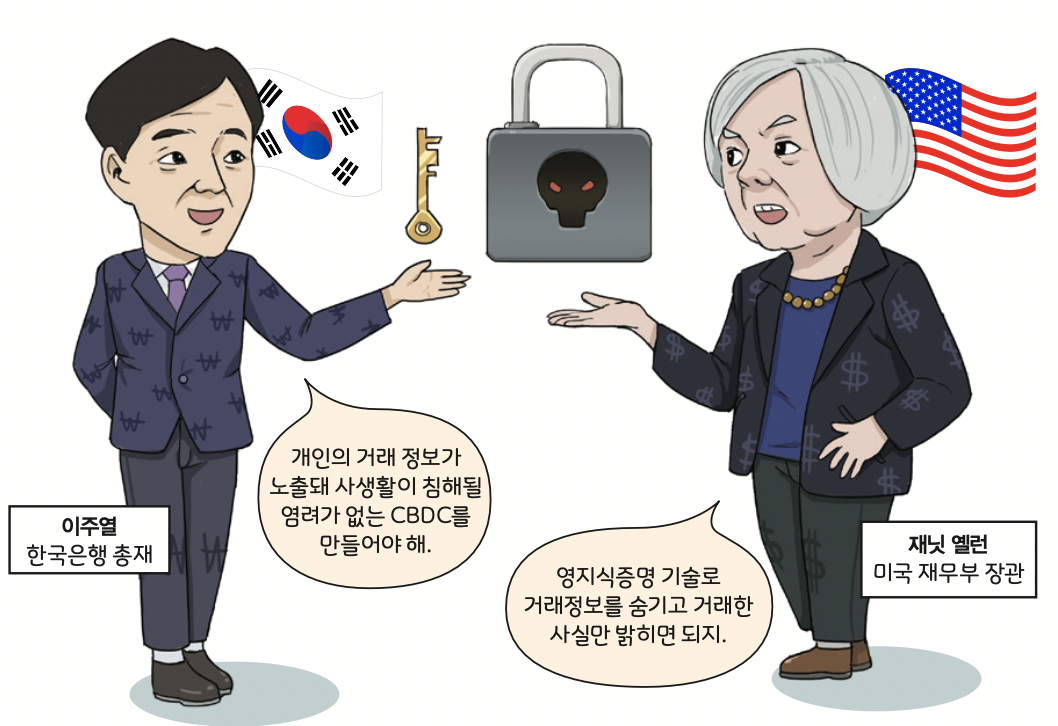

지극히 개인적인 거래 정보가 노출될 문제는 중앙은행 디지털화폐인 CBDC에서도 발생할 수 있다. 실제로 중국인민은행의 CBDC를 사용한 사람들 중 일부는 “국가가 자신의 거래 정보를 감시할 수 있다”고 걱정하고 있다.

우종수 포항공과대학교 정보기술대학원 교수는 “중국과 같은 특수한 나라에서 국민의 거래정보를 보호하려는 노력을 얼마나 기울였을지 알 수 없는 상황”이라며 “개인정보의 중요성이 사회적으로 문제가 될 수 있는 만큼 한국에서 개발할 CBDC는 이런 문제도 기술적으로 극복해야 할 것”이라고 설명했다.

개인의 거래정보 노출을 막기 위해 암호학에서 가장 널리 쓰이는 것은 영지식증명(zero knowledge protocol) 기술이다. 영지식증명은 상대방에게 어떤 사건이 참인지 거짓인지 증명할 때, 그 사건의 참과 거짓 여부를 제외한 다른 정보는 노출되지 않게 하는 것을 의미하며 이때 확률 개념을 사용한다. 사건이 거짓일 확률이 0이 될 때 그 사건이 참이라고 인정하는 것이다.

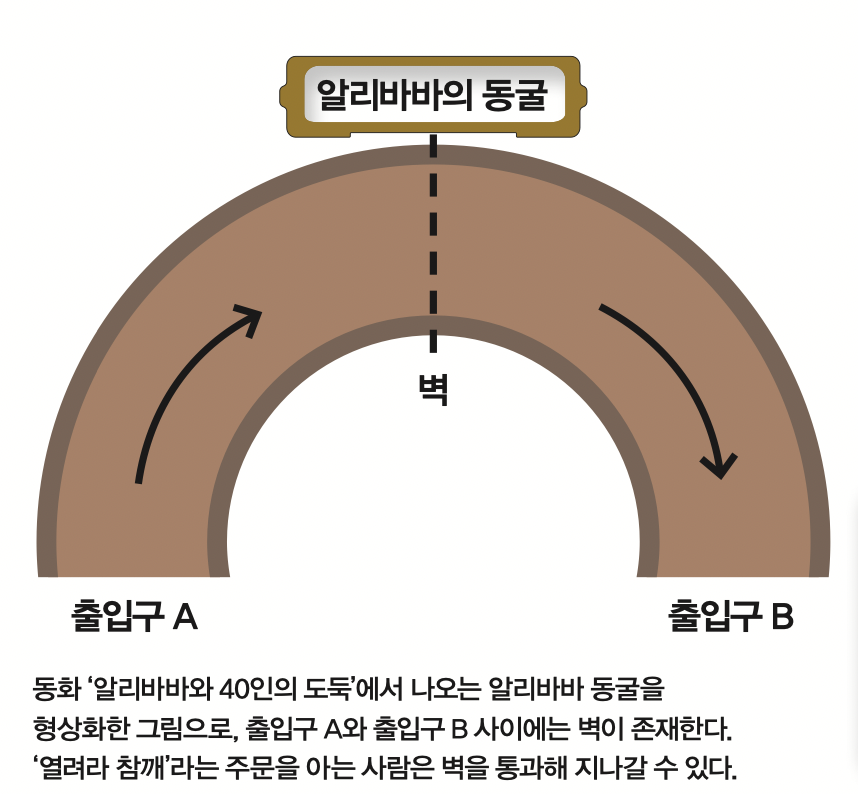

영지식증명을 설명할 때 컴퓨터과학자들은 동화 ‘알리바바와 40인의 도둑’에서 알리바바가 갇힌 알리바바 동굴을 예로 든다. 출입구 A와 출입구 B가 있지만 중간에 벽으로 가로막혀 두 출입구를 지나다닐 수 없다. 하지만 벽 앞에서 주문(열려라 참깨!)을 외치면 벽이 열려 반대편 출입구로 나올 수 있다. 알리바바는 이 주문을 알기 때문에 동굴을 마음대로 드나들지만 다른 사람들은 모른다. 이때 알리바바는 다른 사람들에게 자신이 이 동굴을 지나갈 수 있다는 것을 증명하고 싶지만, 주문은 알려주기 싫은 상황이다.

이를 CBDC에 적용해 보면, 어떤 사람 X가 벽을 지나가는 금전거래를 실행했다는 사실은 밝히면서 거래를 위해 사용한 주문(거래 금액이나 거래 대상)은 숨기는 것과 같다.

모든 거래정보를 완벽하게 숨기면서 필요할 때는 열어볼 수 있는 기술도 필요하다. 오현옥 한양대학교 정보시스템학과 교수는 “일반적인 개인의 거래정보는 노출될 필요가 없지만, 불법적인 사용이 의심될 때는 한국은행처럼 자격을 갖춘 참여자는 거래정보를 열어볼 수 있는 기술이 필요하다”며 “아직 이 단계까지는 기술이 발달하진 못한 상태”라고 말했다.

통제 가능한 CBDC 유통 시스템은?

CBDC는 전통적인 화폐의 개념에 큰 변화를 가져올 수 있는 만큼 향후 도입과정에서 금융시장의 변동성을 최소화하는 방향으로 기술은 물론 정책적으로 논의가 필요한 상황이다.

한국은 한국은행의 주도하에 개발 중인 CBDC 기술의 모의실험을 8월부터 진행할 계획이다. 홍 교수는 “이미 존재하는 블록체인 기술을 기존 은행 시스템이나 금융정책에 최적화할 수 있도록 설계하고 검증하는 작업이 필요한 상황이다”며 “2022년 하반기 경에는 기술적인 부분은 거의 완성될 것”이라고 말했다. 그는 이어 “기술이 완성되는 것과 실제 도입되는 시점은 다를 것”이라며 “정치적, 정책적 변수에 따라 여러 논의가 진행돼야 한다”고 덧붙였다.

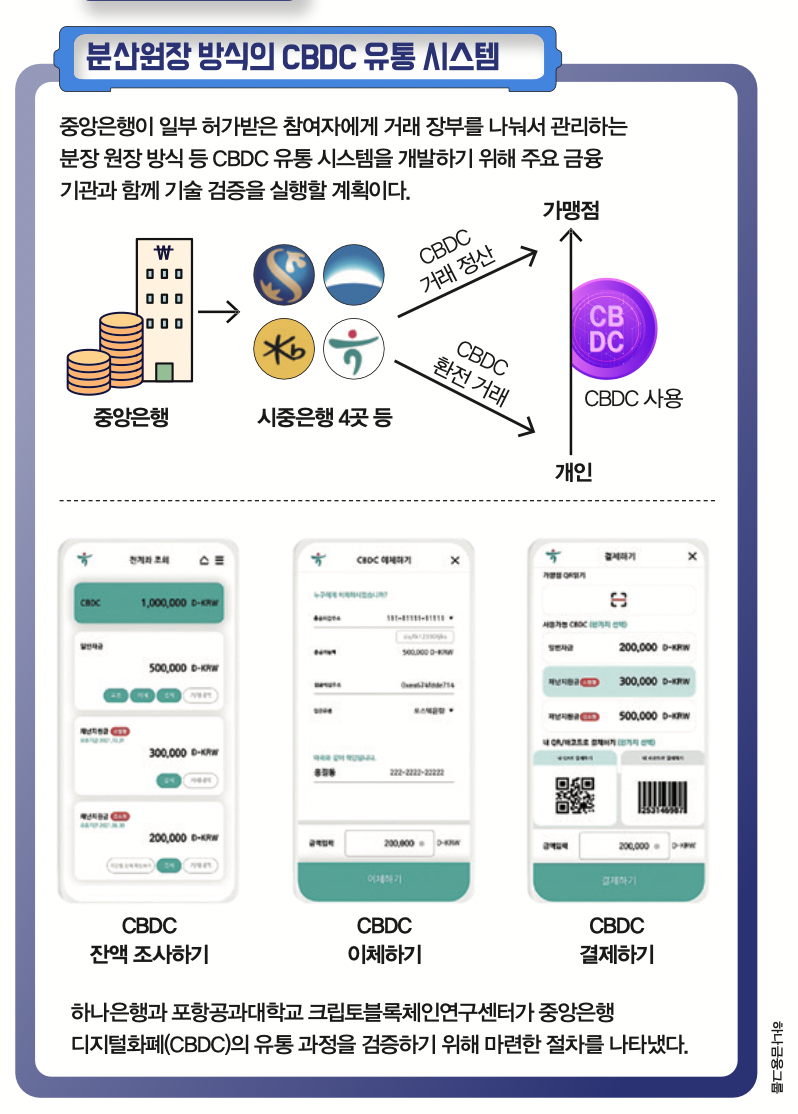

신한은행이나 하나은행 등 국내 주요 민간은행들이 CBDC를 위한 프라이빗 블록체인의 참여자로 지정돼 유통망을 형성하게 될 전망이다. 또 여러 민간 은행들이 CBDC에 참여자가 되는 상황에 대비해 관련 시스템을 개발하고 기존 지급 결제 시스템과의 호환성 등을 검증하고 있다.

일례로 하나은행은 4월부터 포항공과대학교 크립토블록체인연구센터와 협력해 CBDC를 도입할 경우 최종 소비자인 고객과의 연결 및 관리시스템을 점검하는 중이다. 크립토블록체인연구센터의 공동센터장을 맡은 우 교수는 “한국은행과 CBDC를 운용하는 주요 참여자는 하나은행과 같은 주요 민간은행이 될 것”이라며 “민간은행이 가진 시스템에 맞춰 CBDC를 효과적으로 유통할 수 있도록 기술적 과제를 찾고 해결해 나가려고 하고 있다”고 설명했다.

이에 오 교수는 “CBDC의 개발과 유통과정에 있어 기술적으로 해결해야 할 문제가 많다”며 “암호학의 기초가 되는 대수학, 이를 구현하는 컴퓨터공학, 금융산업과 정책 관련자 등이 머리를 맞대고 효과적인 연구개발을 진행해 나가야 할 것”이라고 말했다.