오늘 받은 용돈도 그대로 돼지 저금통에 쏙! 저금통이 무거워질수록 기분이 좋단 말이지. 먹고 싶은 떡볶이 꾹 참고, 친구들이랑 ‘다있소’ 쇼핑하러도 안 가고, 공책도 다 썼는데 못사고흑. 대체 얼마나 더 모아야 하는 거야? 으앙~.

돈이 돈을 불린다! 은행에 저축하기

돼지 저금통엔 내가 넣은 만큼의 돈만 모여요. 하지만 은행에서는 내가 모은 돈에 더해 ‘이자’를 주지요. 이자는 돈을 사용한 대가로 주는 돈이에요. 사람들이 돈을 저축하면 은행은 그 돈을 필요한 사람이나 기업에 잠시 빌려줘요. 은행은 돈을 빌려준 대가로 받은 이자 중 일부를 저축한 사람에게 지급하지요.

은행에 저축하는 방법은 크게 보통예금, 정기예금, 정기적금으로 나뉘어요. 보통예금은 원할 때 돈을 맡기고 필요할 때 언제든 찾을 수 있어요. 정기예금은 큰돈을 한 번에 맡기고, 정해진 기간이 지나면 저축한 돈을 이자와 함께 받을 수 있는 상품이지요. 정해진 기간 동안은 돈을 찾아가지 않는 조건으로 보통예금보다 이자율이 높아요. 정기적금은 매달 일정한 금액을 꾸준히 저축하고 약속한 기간이 지나면 이자와 저축한 금액을 받을 수 있어요.

수학으로 알아보자, 이자율의 함정!

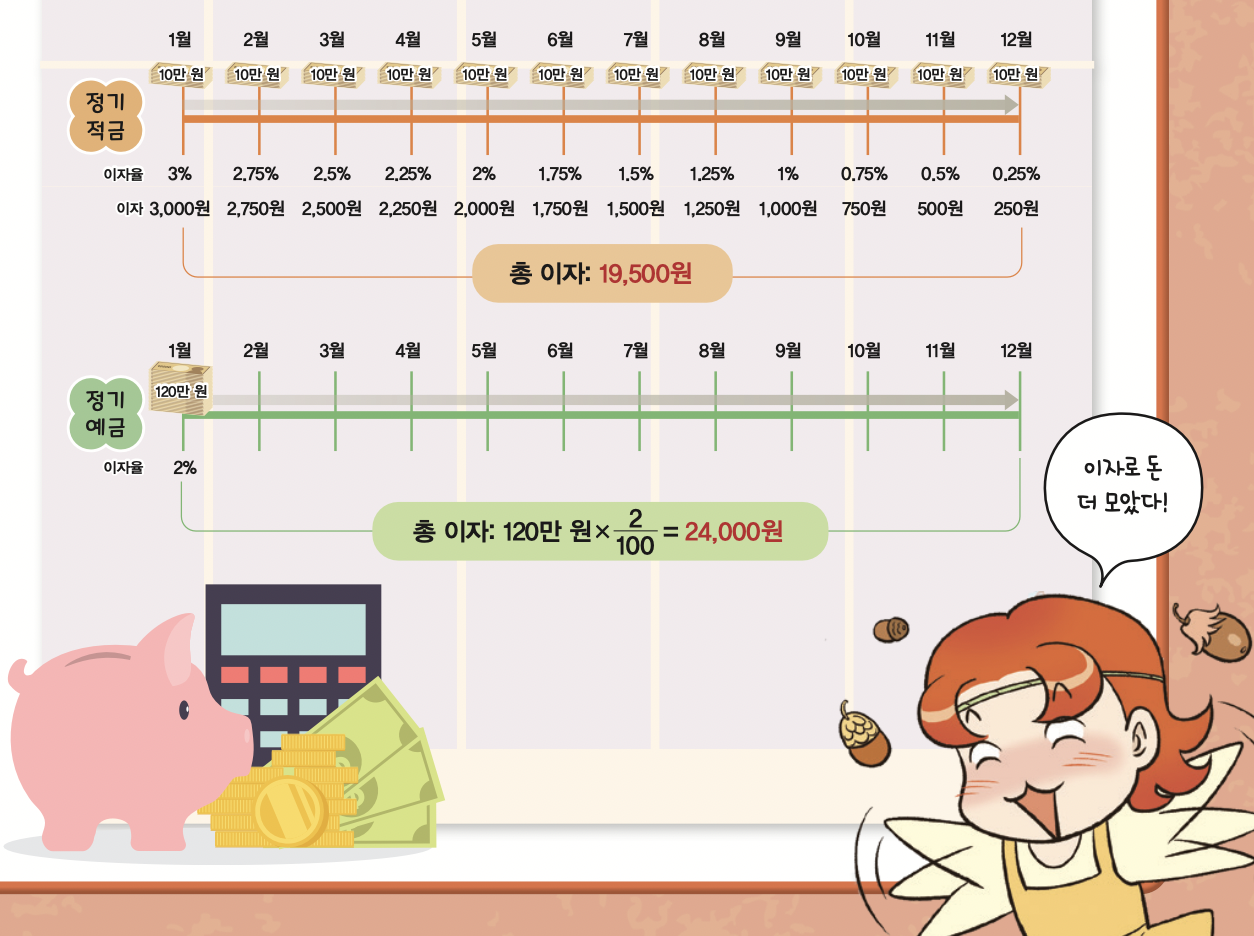

‘이자율’은 저축한 금액에 대한 이자의 비율이에요. 만약 1년 동안 120만 원을 저축할 때, 정기예금의 이자율은 2%, 정기적금의 이자율은 3%라면 어느 쪽의 이자가 더 많을까요? 정기예금은 120만 원을 한 번에 넣는 것이고, 정기적금은 매달 10만 원씩 나눠서 넣는 거지요. 1년 동안 저축한 총 금액은 120만 원으로 같아요.

하지만 정기적금의 3% 이자율은 처음 넣은 돈에만 적용돼요. 예를 들어, 2022년 1월에 넣은 10만 원은 3%의 이자율이 모두 적용되지만, 2022년 12월에 넣은 10만 원에 대한 이자율은 0.25%예요. 약속한 기간인 1년 중 1개월 만큼만 이자를 주는 거지요. 반면 정기예금은 처음부터 저축한 120만 원에 대해 2%의 이자를 받아요. 계산해 보면, 정기적금보다 정기예금이 더 많은 이자를 받지요.