막상 공부를 하려고 하니 무엇부터 시작해야 할지 모르겠다. 일단 엄마가 세뱃돈으로 하려고 하는 저축부터 잘 알아야겠다는 생각이 들었다. 아무래도 엄마의 전략을 꿰고 있어야 설득할 확률이 높아진다. 우리는 세뱃돈을 저축하면 얼마나 이익이 되는지 알아보기 위해 무작정 은행을 찾아갔다.

은행은 사람들의 돈을 맡아주고, 돌려줄 때 이자를 얹어준다. 여기서 이자를 얼마나 받을지를 결정하는 것이 ‘금리’다. 금리는 ‘이자율’과 같은 말로, 돈을 빌려주고 빌려준 대가로 받는 이자의 비율을 의미한다. 예를 들어, 설날에 20만 원의 세뱃돈을 받아 은행에 1년간 5%★의 금리로 저축한다고 해보자. 그러면 이자는 20만 원×0.05로 계산할 수 있고, 1만 원이 된다.

그런데 은행은 사람들의 돈을 맡아주고, 심지어 돌려줄 때는 이자까지 얹어준다. 그러면 손해를 보지 않을까? 은행은 대표적인 간접금융기관이다. 간접금융은 돈을 빌리려는 사람과 돈을 맡기려는 사람을 중간에서 연결해주는 금융 거래 방식이다. 돈을 빌리려는 사람에게는 이자를 받고, 돈을 맡기는 사람에겐 이자를 준다. 이때 돈을 빌리는 사람에게 이자를 더 많이 받아 수익을 남긴다.

[백분율 기호(%)★기호 앞에 있는 숫자를 100으로 나눈것을 나타낸다. 예를 들어, 5%는 0.05를 의미한다.]

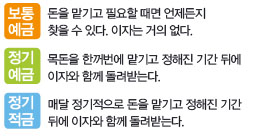

은행 저축은 크게 세 가지로 나눌 수 있다.

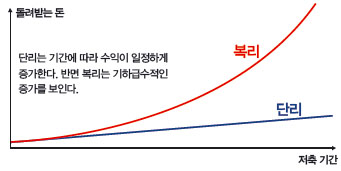

이자는 크게 두 가지로 나눌 수 있다. 첫 번째는 ‘단리’다. 처음에 저축한 돈인 원금에만 붙는 이자를 말한다. 예를 들어, 세뱃돈으로 받은 10만 원을 연 5%의 금리로 3년간 단리로 저축한다고 하자. 그러면 매년 5000원씩 이자가 생기고, 3년 뒤에 11만 5000원을 받게 된다.

두 번째는 원금뿐만 아니라 이자에도 이자가 붙는 ‘복리’다. 세뱃돈으로 받은 10만 원을 연 5%의 금리

로 3년간 복리로 저축한다고 하자. 그러면 1년 뒤에는 원금 10만 원에 이자가 5000원이 붙는다. 2년 뒤

에는 원금과 이자를 합친 10만 5000원에 이자가 붙어 이자는 5250원이다. 3년 뒤에는 11만 250원에 이

자가 붙어 이자는 5512.5원이 된다. 따라서 3년 뒤에 11만 5762.5원을 받게 된다.

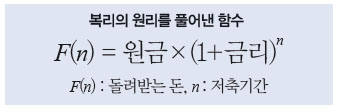

복리는 저축한 기간이 길어질수록 수익이 폭발적으로 늘어나는데, 복리의 원리를 수학적으로 풀어 보면 그 이유를 알 수 있다.

이 함수는 변수인 저축 기간 n이 지수에 있기 때문에 지수함수다. 이 때문에 n이 커질수록 함숫값은 기하급수적으로 증가하고, 돌려받는 돈이 폭발적으로 늘어나는 복리의 마법이 일어난다.

▼관련기사를 계속 보시려면?

INTRO. 세뱃돈 사수하기 프로젝트

프로젝트 1 저축하면 얼마나 이익일까?

프로젝트 2 물가는 얼마나 오를까?

프로젝트 3 결전의 순간! 부모님을 설득하라!

도움 : 원유훤(삼성증권 부천WM지점 지점장), 유승동(상명대학교 경제학과 교수), 최문박(LG 경제연구원 책임연구원), 김대환(건국대학교 경제학과 교수)

참고 서적 : <;한국은행의 알기 쉬운 경제 이야기>;, <;맨큐의 거시경제학>; 참고 사이트 한국은행 경제교육(www.bokeducation.or.kr)