불과 얼마 전까지만 해도 전세금이 하락하는 역전세난이 생겼던 것과는 정반대로 최근 수도권에서 전세금이 큰 폭으로 오른 전세난이 이어지고 있습니다. 이처럼 경제현상은 섣불리 미래를 예측하거나 단정할 수 없어 위험관리가 매우 중요합니다. 특히 금융시장은 전 세계의 글로벌 금융사가 서로 연결돼 있고, 다양한 형태의 금융상품이 거래되고 있어 위험관리를 철저히 해도 자칫 커다란 위험에 처할 수 있답니다. 2008년에 전 세계를 강타했던 서브프라임 모기지 사태를 살펴보면서 갑자기 금융시장이 어떤 어려움에 봉착할 수 있으며, 이러한 어려움을 어떻게 극복해야 하는지를 알아보도록 해요.

21세기에 등장한 금융연금술

수학자와 과학자의 참여로 금융공학이 발전하고 이를 통해 다양한 형태의 파생상품이 개발됐습니다. 이 가운데에는 신용파생상품이 있어요. 10월호에서 다뤘던 신용부도스와프(CDS)가 대표적인 상품이지요. 평소에 부도를 대비해서 보험료를 내다가 부도가 발생하면 보상을 받는 상품입니다.

비슷한 상품 중에 부채담보부증권(CDO)이 있습니다. 이 상품은 21세기의 금융연금술이라고 불릴 정도로 아주 재미있는 구조를 가지고 있어요. 보통 부도위험이 커서 신용등급이 낮은 회사의 채권은 이자를 많이 준다고 해도 잘 거래가 되지 않아요. 그런데 이처럼 거래가 잘 안 되고 신용등급이 매우 낮은 채권을 모아서 우리는 거래가 잘되는 금융상품을 만들어낼 수 있습니다.

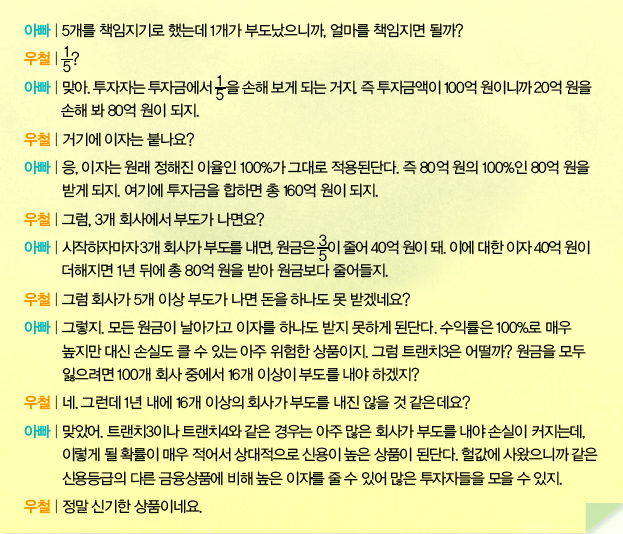

예를 들어 볼게요. A라는 회사가 100개의 회사 채권 B1, B2, ..... , B100을 헐값에 모두같은 양만큼 사왔어요. 그리고 A는 이 100종류의 채권을 이용해 트랜치1, 트랜치2, 트랜치3, 트랜치4라고 불리는 새로운 형태의 금융상품을 개발해 판매합니다. 트랜치1은 앞의 100개 회사 중에서 5개 회사의 부도를 책임집니다. 트랜치2는 6개에서 15개, 트랜치3은 16개에서 25개, 트랜치4는 26개 이상을 책임지는 상품입니다.

그럼 이 상품이 어떻게 팔리는 걸까요? 트랜치1의 수익률이 연 100%, 만기는 1년이라고 가정할 때, 트랜치1에 100억 원을 투자하는 경우에 대해 우철이와의 대화로 알아봅시다.

우철이와의 대화처럼 CDO라는 상품은 잘 거래되지 않는 채권을 모아 거래가 잘 되는 트랜치3이나 트랜치4와 같은 상품을 만들어내는 획기적인 일을 가능하게 한답니다. 쓰레기를 이용해 황금을 만드는 연금술과 비슷한 거지요.

그러나 이런 상품의 가치를 평가할 때 조심해야 할 점이 있습니다. 만일 여러 회사가 동시에 부도날 확률이 높아지면 트랜치 상품의 가치가 많이 떨어질 수 있다는 사실입니다.

서브프라임 모기지 사태

미국이나 영국에서는 집을 살 때 은행이 자금을 빌려주고 채권 대신에 대출 증서를 발행했습니다. 이를 모기지라고 합니다. 금융업체는 이 대출 증서를 모아 트랜치를 만들었어요.

다수의 사람이 대출을 갚지 못할 확률은 낮은 반면, 금리가 높은 대출상품은 수익률도 높았어요. 그래서 이 획기적인 상품은 불티나게 팔렸답니다. 가난한 사람들에게 높은 이자로 집값의 120%를 대출해주고, 이를 이용해 트랜치를 발행하는 경우도 생겼어요. 새로운 트랜치를 발행하려고 집값보다 더 대출해 주는 기현상까지 벌어진 거죠. 이처럼 신용조건이 낮은 사람을 상대로 높은 이자로 대출해 준 경우가 서브프라임 모기지입니다.

그런데 문제가 생겼답니다. 대출로 시중에 돈이 많이 풀리다 보니, 물가가 상승하는 인플레이션이 발생한 것이죠. 물가가 오르면 돈의 가치가 떨어집니다. 따라서 정부는 이를 막으려고 보통 이자율을 높입니다. 이자가 높아지면 은행에 예금하는 돈이 많아집니다.

즉 시중의 돈을 거둬들여 돈의 가치를 높이고 물가의 상승을 억제하지요. 그래서 미국에서는 무려 16차례에 걸쳐 이자율을 높입니다.

그러나 이렇게 이자율이 높아지면 주택 대출을 받은 사람들은 이자를 갚기가 어려워집니다. 그러다 보니 이자가 부담이 돼 집을 사려는 사람은 줄고, 이자를 감당하지 못해 싼값으로 내놓는 집이 많아졌어요. 이에 따라 집값도 폭락했죠.

모기지를 기반으로 만든 CDO도 동시에 부도 확률이 높아졌습니다. 그러자 신용등급이 매우 높았던 트랜치들의 가치가 폭락했어요. 안전하면서도 수익률이 높은 상품으로 믿고 CDO에 투자한 전 세계의 많은 금융기관이 순식간에 엄청난 손실을 입게 됐죠.

그런데 이 CDO는 워낙 복잡해 어떤 금융회사가 투자했고, 얼마만큼의 손실을 입었는지를 거의 알 수가 없습니다. 그러다 보니 금융회사끼리 서로 돈을 빌리거나 빌려주기를 꺼리게 되는 신용경색 현상까지 벌어졌어요. 손실이 많은 금융 회사는 망할 수 있어 섣불리 돈을 빌려줬다가 받지 못하는 일이 벌어질 수 있기 때문이에요. 이렇게 되면서 전 세계가 금융위기에 빠지게 됐습니다.

사실 이자율이 오르면 폭락할 수 있는 금융상품이 엄청난 양으로 거래되고 있는데도 이런 사실을 전혀 모르고 예전 방식대로 이자율을 높인 게 원인이지요. 물론 이런 금융상품을 엄청난 양으로 거래하도록 내버려 둔 것도 문제였지요.

지금 세계의 많은 나라에서는 이런 문제가 다시 발생하지 않도록 하려고 금융제도를 고치고 있습니다. 금융시장에서는 새로운 상품이 나와 세계 경제에 도움을 주기도 하지만 반대로 위기를 만들기도 한답니다.

세계 금융시장은 지금까지 이런 어려움을 극복하며 계속 발전해왔어요. 여러분과 같이 수학을 즐기는 학생들이 뛰어난 금융전문가로 성장해 세계 금융시장이 위험에 처하지 않도록 하면 좋겠습니다.

서브프라임 모기지 사태

서브프라임 모기지는 주로 가난한 사람들에게 집을 살 수 있도록 해준 대출이다. 그런데 이 서브프라임 모기지가 부실화되면서 이를 이용한 파생상품에서 손실이 이어졌다. 서브프라임 모기지 사태는 미국에서 시작한 금융위기로, 150년 역사의 세계 4위의 투자은행 리먼 브러더스를 파산시키고, 세계 경기의 침체와 금융시장의 불안정성이 증대돼 2008년 하반기 이후 전 세계의 실물경기를 위축시킨 사건이다. 우리나라도 환율 급등과 주가 폭락이 발생해 경제 몸살을 앓았으며 회복하는 데 상당한 시간이 걸렸다. 다행히 우리나라는 어려움을 잘 극복하고 금융위기를 벗어나 세계 여러 나라의 모범이 되고 있다.