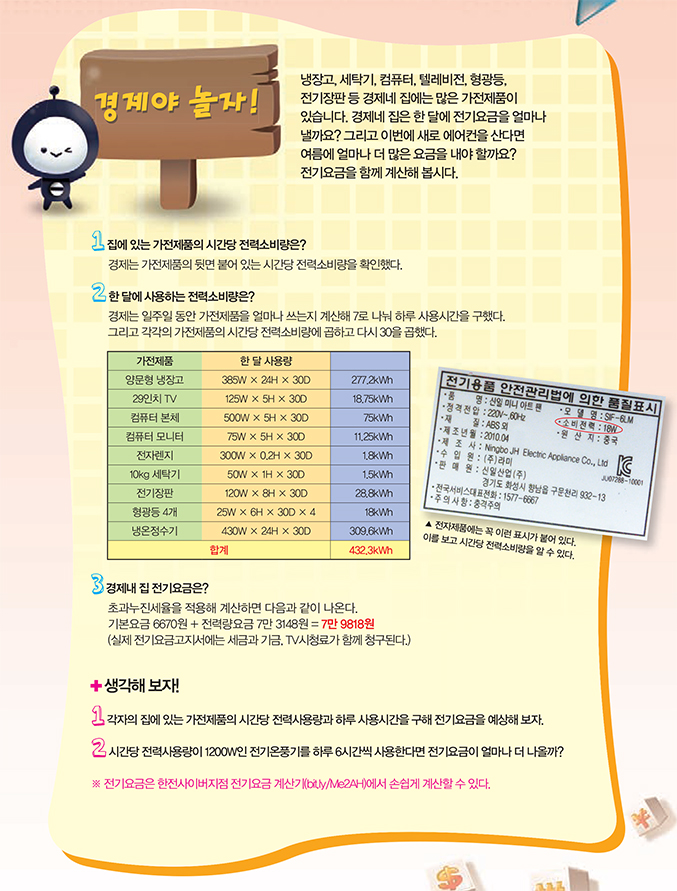

겨우내 전열기로 난방한 사람은 전기요금 고지서를 보고 깜짝 놀라는 경우가 많다. “한 달 내내 써도 1만원”이라는 전열기 광고와는 다르게 엄청나게 많은 요금이 나오기 때문이다. 이렇게 많은 요금이 나오는 이유는 전기요금이 누진제를 채택하고 있기 때문이다. 이런 누진제는 수도요금이나 세금에도 적용된다. 누진제의 원리와 누진제를 채택한 이유를 알아보자.

전기요금 누진제, 얕보다 큰코다친다!

누진제의 원리는 간단하다. 물건을 많이 살수록 값이 비싸지는 것이다. 물건을 많이 살수록 값을 싸게 해 주는 할인과는 반대다.

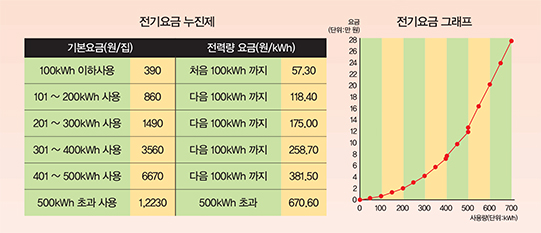

전기요금 누진제는 얕보면 안 된다. 쓸수록 늘어나는 폭이 기하급수적이기 때문이다. 누진제는 공장이나 상점에서 사용하는 전기에는 적용되지 않고, 주택에서 사용하는 전기에만 적용된다. 사용량에 따라 기본요금 6단계, 전력량요금 6단계로 나눠 요금을 부과하는 것이다.

누진제는 기본요금과 전력량 요금에 모두 적용된다. 아래 표와 그래프를 보면 쉽게 알 수 있다.

누진제, 전기를 아끼기 위한 방법

이런 누진제를 잘 모른 채 전열기에 대한 과장광고만 믿고 전열기를 샀다가 피해를 본 사람이 많다. 에너지관리공단에 한 달에 3~4만 원이던 전기요금이 40~60만 원, 심지어는 100만 원이 넘었다는 피해 사례가 많이 접수됐다. 전열기 광고에서 말한 한 달에 1만원이라는 내용은 누진제를 적용하지 않고 오직 전열기만을 사용했을 때의 요금이었기 때문이다.

전열기를 사용했을 때의 요금을 알려면 평소 집에서 사용하는 전력량 요금의 맨 마지막 단계 요금에 전열기의 전력 사용량을 곱해서 더해야 한다. 소비전력이 3000W인 30m2용 전기히터를 사용했을 때 나오는 요금을 계산해 보자.

그렇다면 주택용 전기요금에 대한 누진제를 왜 시행할까. 더 부자인 사람일수록 가전제품이 많고, 전기를 더 많이 사용한다. 따라서 전기를 적게 사용하는 서민은 낮은 요금을 내고, 전기를 많이 사용하는 고소득층은 높은 요금을 내도록 한 것이다. 그리고 더 중요한 이유는 전기를 적게 쓰도록 하기 위해서다. 쓰면 쓸수록 요금이 커지면, 되도록 전기를 아끼려고 할 것이기 때문이다.

하지만 과거에 비해 집집마다 가전제품이 많아져 전기를 많이 사용하고, 가족이 많을수록 전기를 많이 사용할 수밖에 없다. 저소득 가정이라도 가족이 많으면 전기를 많이 써 소득에 비해 비싼 전기요금을 낼 수밖에 없다. 이 때문에 주택용 전기 요금 누진제도를 개정할 것을 요구하는 사람이 많다.

많이 벌수록 더 많이 내는 세금

많이 벌수록 더 많이 내는 세금세금도 누진제가 적용되는 대표적인 제도다. 누진세는 단순누진세율과 초과누진세율로 나뉜다. 단순누진세율은 과세표준(소득에서 각종 공제를 뺀 금액)이 늘어나는 대로 변화되는 비율을 과세표준 전체에 적용시키는 방법이다. 예를 들어 200만 원 이하 세율이 5%, 200만 원 초과 세율이 7%라면 100만 원을 번 사람은 5만 원을, 300만 원을 번 사람은 21만 원을 내는 식이다.

그런데 단순누진제에서는 세금을 내고 나면 원래 소득이 많은 사람이 소득이 적은 사람보다 더 소득이 적어지는 불합리한 현상이 일어난다. 앞의 누진제에서는 과세표준이 200만 원인 사람은 세금을 10만 원을 내지만, 201만 원인 사람은 약 14만 원을 낸다.

200만 원이면 세금을 낸 뒤 쓸 수 있는 돈이 190만 원이고, 201만 원이면 187만 원인 경우가 발생한다.

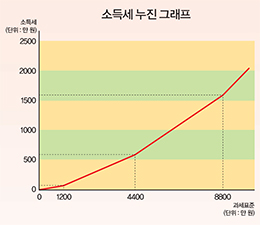

이런 불합리한 점을 피하기 위해 대부분의 나라에서는 각 단계마다 초과하는 부분만 세율을 적용하는 초과누진세율을 채택하고 있다. 우리나라도 작년까지 소득세를 4구간으로 나눠 초과누진세율을 적용했다. 연간 1200만 원 이하의 과세표준이라면 6%, 4600만 원 이하까지는 15%, 8800만 원 이하까지는 24%를 부과하며 그 이상은 35%를 세금으로 낸다. 만약 4400만 원이 과세표준이라면, 1200만 원×6%+(4400만 원-1200만 원)×15%를 계산한 552만 원이 세금이다.

많이 버는 사람과 적게 버는 사람이 공평해지는 방법

소득에 따라 세금을 다르게 내는 이유는 형평성 때문이다. 세금의 형평성은 수평적 형평성과 수직적 형평성으로 나뉜다. 수평적 형평성은 똑같은 돈을 벌면 같은 세금을 부담해야 한다는 것이고, 수직적 형평성은 많은 돈을 벌수록 더 많은 세금을 내야 한다는 것(누진)이다.

이런 생각은 돈을 더 많이 버는 사람이 더 많은 정부의 혜택을 받으니 더 많은 세금을 내야 한다는 주장에 근거를 두고 있다. 또 누진제를 적용하면 세금을 제외하고 실제로 사용할 수 있는 소득의 차이가 줄어 사회적 평등이 실현되기 때문이다.

최근 이슈가 되고 있는 한국판 ‘버핏세’도 일종의 누진세다. 버핏세는 미국의 억만장자인 워렌 버핏 버크셔 헤서웨이 회장이 “돈을 굴려 돈을 버는 사람들이 노동하고 돈을 버는 사람들보다 훨씬 낮은 세율을 누린다”며, 부유층이 세금을 많이 내야 한다고 주장해 이슈가 됐다. 현재 미국은 자본소득에 대한 최고세율이 15% 수준으로, 봉급생활자의 근로소득에 대한 최고세율 35%의 절반에도 미치지 못한다.

우리나라에서는 2011년 12월 31일 국회에서 한국판 버핏세가 통과됐다. 3억 원을 넘는 소득에 대해 세율을 35%에서 38%로 올리는 것이 주요 내용이다. 3억 2000만 원이 과세 표준인 사람은 이전에 9710만 원이던 세금이 9770만 원으로 60만 원이 늘어난다.

버핏세는 양극화를 해소하기 위한 방안이다. 최근 기획재정부가 발표한 경제협력개발기구(OECD) 34개국과 비교한 국가경쟁력 보고서에서는 우리나라의 양극화가 심각하다는 내용이 담겼다. *지니계수는 30개국 중 20위에 그쳤고, 빈곤율을 34개국 중 6번째였다. 사회복지 지출은 34개국 중 33위였다. 따라서 이런 양극화를 해소하기 위해서는 새로운 세금이 더 필요하기 때문에 버핏세를 신설해 복지예산을 확보하려는 것이다.

누진제는 에너지를 아끼고, 사회적 형평성을 회복하기 위해 이용되고 있다. 에너지 절약과 사회적 형평성처럼 전혀 수학과 상관없어 보이는 사회 원리에도 수학이 쓰이고 있다.