이자는 현재의 만족을 포기한 대가

경제는 어린이날 용돈으로 10만 원을 받았다. 경제는 평소 갖고 싶던 운동화를 사기보단 은행에 저축을 하기로 결정했다. 이를 1년 뒤 찾으면 10만 5000원을 돌려 준다고 했기 때문이다.

이 때 원래의 돈(원금) 10만 원에 더해져 나온 돈 5000원이 바로 ‘이자’다. 돈을 빌리거나 빌려 주면 이자를 주거나 받는데, 원금에 대한 이자의 비율을 ‘이자율’ 혹은 ‘금리’라고 부른다. 5000원은 10만 원의 5%이니, 경제가 받는 연간 이자율은 바로 5%다.

이자는 현재 소비를 미래로 미루는 데에 대한 기회비용이다. 경제가 만약 운동화를 바로 샀으면 1년 동안 운동화를 신고 만족(효용)을 얻을 수 있지만, 이 만족을 얻는 기쁨을 1년 뒤로 미룬 대가가 바로 이자다.

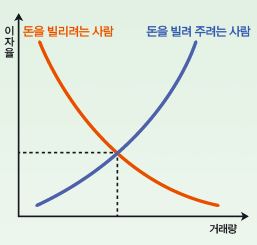

이자도 하나의 상품이기 때문에 이자율도 수요공급의 법칙(수학동아 3월호 참조)을 따른다. 돈을 빌리려는 사람이 많으면 이자율이 오르고(비싼 값에 돈을 빌려 주고), 돈을 빌리려는 사람이 적으면 이자율이 떨어진다(싼 값에 돈을 빌려 준다). 바로 돈을 빌리려는 사람과 돈을 빌려 주려는 사람의 수가 같을 때 이자율이 정해지는 것이다.

사람에 따라 이자율이 달라지기도 한다. 만약 돈을 빌려 줘도 잘 안 갚는 친구라면 돈을 빌려 주기 싫을 것이다. 하지만 반대로 모든 일에 착실하고 돈을 빌리면 제 날짜에 잘 갚는 친구라면 돈을 잘 빌려 줄 것이다. 잘 안 갚은 친구는 원금을 떼일 염려가 있지만, 잘 갚는 친구라면 그런 걱정이 없다. 따라서 잘 안 갚는 친구에게는 더 높은 이자를 받고, 잘 갚는 친구에게는 낮은 이자를 받는다. 이 때 돈을 잘 갚을 만한 믿을 만한 친구는 신용이 높고, 반대의 경우는 신용이 낮다고 한다.

돈을 빌려 주는 기간에 따라서도 이자율이 달라진다. 일반적으로 이자율은 기간이 짧으면 낮고, 길면 높다. 돈을 빌려 주는 기간이 길수록 원금을 돌려받지 못할 위험이 커지기 때문이다. 오랜 시간 동안 어떤 일이 벌어질지 알 수 없기 때문에 돈을 갚을 수 있는지 확실하지 않다고 보는 것이다.

▲ 이자율도 운동화와 같은 상품 중 하나이기 때문에 수요공급 법칙에 따라 결정된다. 돈을 빌리는 사람과 빌려 주는 사람의 수가 같을 때 이자율이 정해진다.

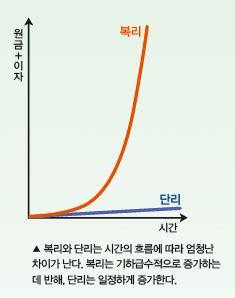

▲ 복리와 단리는 시간의 흐름에 따라 엄청난 차이가 난다. 복리는 기하급수적으로 증가하는 데 반해, 단리는 일정하게 증가한다.

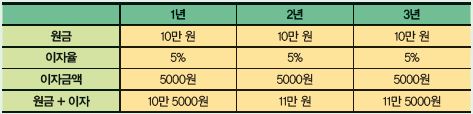

이자율에는 단리와 복리가 있다. 단리란 ‘단순한 이자’라는 뜻으로, 원금에 대해서 일정한 기간 동안 미리 정해 놓은 이자율만큼 이자를 주는 것을 말한다. 10만 원을 1년에 5%의 단리로 은행에 넣어놨다면, 1년 뒤 원금 10만 원의 5%를 더해 10만 5000원을 받게 된다. 3년 동안 단리 5%의 저축에 예금하면 다음의 표와 같은 이자를 받게 된다.

이에 반해 복리는 계산이 조금 복잡하다. 단리가 원금에 대한 이자를 주는 것에 비해, 복리는 이자를 원금에 포함시킨 금액(원금+이자)에 대

해 이자를 준다. 10만 원을 1년에 5%의 복리로 은행에 저금했다면 1년 뒤에는 5000원의 이자를 받아 10만 5000원이 된다. 이 때까지는 단리와 차이가 없다.

2년 뒤부터 조금씩 달라진다. 10만 5000원에 대한 이자인 5250원을 더해 11만 250원(10만 5000원 +5250원)을 받는다. 세 번째 해에는 이자가 더 커진다. 11만 250원에 대한 5%의 이자(5512.5원)를 받기 때문에 총 금액이 11만 5762.5원이 된다. 단리로 계산했을 때 받을 이자 1만 5000원보다 더 많은 1만 5762.5원을 이자로 받게 된다.

복리의 비밀

1626년 네덜란드의 서인도총독은 지금의 미국 뉴욕의 맨해튼(여의도 크기의 $\frac{2}{5}$)을 인디언에게서 단돈 24달러(약 2만 7400원)만 주고 구입했다. 아주 싼 값에 팔았기 때문에 인디언들이 어리석다고 말할 수 있지만, 당시 인디언들이 이 돈을 쓰지 않고 저축했다면 얘기가 달라진다. 24달러에 연 8%의 복리를 적용하면 1989년이 됐을 때 무려 30조 달러나 되기 때문다. 이처럼 복리는 시간이 지남에 따라 눈덩이처럼 커지기도 한다.

복리는 이자를 원금에 포함해서 이자를 주기 때문에, 이자를 주는 기간, 즉 복리 기간이 중요하다. 앞에서는 1년을 기준으로 복리를 계산했는데, 하루나 일주일 또는 하루 단위로 복리를 계산할 수도 있다.

10만 원을 저축했을 때 월단위로 0.5%의 복리를 주는 곳과, 연단위로 6%의 복리를 주는 곳의 이자를 비교해 보자. 1년이 지난 뒤 월복리 0.5%의 경우 이자와 원금의 합은 10만 원×(1.005)12≒10만 6168원이다. 연복리 6%의 경우 이자와 원금의 합이 10만 6000원으로, 월복리 0.5%가 더 많은 이자를 받는 것을 알 수 있다. 시간이 흐를수록 이 차이가 더욱 커지는 것은 당연하다.

복리를 이용할 때는 보통 ‘72법칙’을 많이 쓴다. 이 법칙으로 이자율이 복리인 경우 원금이 2배가 될 때까지 걸리는 시간을 계산한다.

72÷연복리 이자율 = 원금이 2배가 될 때까지 걸리는 기간(년)

만약 연 6%의 복리 이자율이라면 원금이 2배가 되는 데 걸리는 기간은 12(72÷6)년이다. 이에 반해 단리는 약 16.6년(100/6)이걸린다.

72법칙은 복리 계산을 간단히 할 수 있어 많이 사용되고 있다. 하지만 월복리에는 적용할 수 없으며, 정확한 계산이 아니어서 오차가 있다는 단점이 있다. 또 약 10% 미만의 이자율에서는 정확한 값을 구할 수 있지만, 10% 이상일 때는 정확하지 않다.

명목이자율과 실질이자율

이자율을 따질 때는 물가도 함께 봐야 한다. 연이율이 5%일 때 1만 원을 저축하면 1만 500원이 된다. 하지만 작년에 1만 원이던 물건이 1년 뒤 1만 1000원이 되었다면, 1년 전에 살 수 있던 물건을 이자를 받고도 살 수 없기 때문이다.

이런 점을 감안해 물가를 명목이자율과 실질이자율로 나누기도 한다. 물가상승률을 감안하지 않은 이자율을 명목이자율이라고 하고, 물가 변동을 감안한 이자율을 실질이자율이라고 한다. 지금까지 예로 든 이자율은 모두 명목이자율이다.

저축을 할 때는 실질이자율이 얼마나 되는지를 살펴봐야 한다. 실질이자율은 명목이자율에서 물가상승률을 뺀 값이다. 만약 명목이자율이 5%이고 물가상승률이 4%라면, 실질이자율은 1%다. 실질이자율이 0보다 작으면 저축을 하면 할수록 손해라고 생각할 수 있다. 물건을 살 수 있는 능력, 즉 구매력이 떨어지기 때문이다.

한국은행은 매월 회의를 통해 국내외 경제 상황에 맞춰 이자율을 정해 발표한다. 이를 ‘기준금리’라고 하는데, 이에 따라 전체 돈의 양이나 물가, 그리고 시중은행의 이자율이 변한다. 한국은행은 이를 통해 나라의 경제가 잘 돌아갈 수 있도록 조정한다. 이자율을 낮춰 돈이 필요한 곳에 돈을 원활히 공급되도록 만들 수도 있다. 반대로 물가가 높으면 이자율을 높여 물가를 통제할 수도 있다.

이자율은 이렇게 우리가 저축할 때 꼭 따져야 하는 것일 뿐만 아니라 나라 경제에서도 중요한 요소다. 하지만 수학을 모른다면 앞서 보았듯이 이자율의 원리를 알기조차 힘들다. 이렇듯 가정뿐만 아니라 한 나라의 경제를 안정적으로 운영하기 위해서도 수학이 꼭 필요하다.

72법칙은 복리 계산을 간단히 할 수 있어 많이 사용되고 있다. 하지만 월복리에는 적용할 수 없으며, 정확한 계산이 아니어서 오차가 있다는 단점이 있다. 또 약 10% 미만의 이자율에서는 정확한 값을 구할 수 있지만, 10% 이상일 때는 정확하지 않다.

명목이자율과 실질이자율

이자율을 따질 때는 물가도 함께 봐야 한다. 연이율이 5%일 때 1만 원을 저축하면 1만 500원이 된다. 하지만 작년에 1만 원이던 물건이 1년 뒤 1만 1000원이 되었다면, 1년 전에 살 수 있던 물건을 이자를 받고도 살 수 없기 때문이다.

이런 점을 감안해 물가를 명목이자율과 실질이자율로 나누기도 한다. 물가상승률을 감안하지 않은 이자율을 명목이자율이라고 하고, 물가 변동을 감안한 이자율을 실질이자율이라고 한다. 지금까지 예로 든 이자율은 모두 명목이자율이다.

저축을 할 때는 실질이자율이 얼마나 되는지를 살펴봐야 한다. 실질이자율은 명목이자율에서 물가상승률을 뺀 값이다. 만약 명목이자율이 5%이고 물가상승률이 4%라면, 실질이자율은 1%다. 실질이자율이 0보다 작으면 저축을 하면 할수록 손해라고 생각할 수 있다. 물건을 살 수 있는 능력, 즉 구매력이 떨어지기 때문이다.

한국은행은 매월 회의를 통해 국내외 경제 상황에 맞춰 이자율을 정해 발표한다. 이를 ‘기준금리’라고 하는데, 이에 따라 전체 돈의 양이나 물가, 그리고 시중은행의 이자율이 변한다. 한국은행은 이를 통해 나라의 경제가 잘 돌아갈 수 있도록 조정한다. 이자율을 낮춰 돈이 필요한 곳에 돈을 원활히 공급되도록 만들 수도 있다. 반대로 물가가 높으면 이자율을 높여 물가를 통제할 수도 있다.

이자율은 이렇게 우리가 저축할 때 꼭 따져야 하는 것일 뿐만 아니라 나라 경제에서도 중요한 요소다. 하지만 수학을 모른다면 앞서 보았듯이 이자율의 원리를 알기조차 힘들다. 이렇듯 가정뿐만 아니라 한 나라의 경제를 안정적으로 운영하기 위해서도 수학이 꼭 필요하다.